42 lettera di credito contabilizzazione

Trattamento contabile rinuncia crediti soci - impresafutura.it Tale trattamento contabile produce, evidentemente, alcuni effetti nel caso in cui il debito venga meno a seguito della rinuncia al credito da parte del socio. Si ritiene che, a fronte dello storno del debito determinato dalla rinuncia (la cui contropartita contabile è presumibilmente una riserva di patrimonio netto, posto che il finanziamento ... Crediti d'imposta - Trattamento contabile - Impresa Futura Crediti d'imposta - Trattamento contabile Ad avviso dell'Autore, le agevolazioni concesse alle imprese sotto forma di crediti d'imposta devono essere rilevate nella voce "A.5 - Altri ricavi e proventi" del Conto economico, che comprende tutti i componenti positivi di reddito non finanziari, riguardanti l'attività accessoria.

Registrazione delle Note di Credito Fornitori - Contabilita Facile Vediamo il primo esempio pratico, ovvero come registrare una Nota di Credito ricevuta da fornitore. Supponiamo di aver ricevuto una Nota di Credito dal fornitore relativamente alla sua fattura 213 del 03/01/2014 per un mancato sconto di €200,00 di imponibile su merci fornite. Riceveremo quindi la Nota di Credito e la registreremo in questo modo:

Lettera di credito contabilizzazione

Credito d'imposta sui nuovi beni strumentali: via libera alle ... - Ipsoa Per la prima tipologia di agevolazione (legge n. 160/2019) il credito d'imposta potrà essere utilizzato solo a decorrere dall'esercizio successivo a quello di acquisto e di entrata in ... LA LETTERA DI CREDITO - Confindustria Emilia Utilizzare una Lettera di credito vuol dire presentare i documenti richiesti entro la data di scadenza (validità) e nel luogo (presso una banca) indicato nella Lettera di credito, al fine di ottenere la prestazione prevista e, cioè, il pagamento o l'accettazione o la negoziazione, conformemente ai termini previsti nella Lettera di credito. Contabilizzazione delle operazioni in contanti e ... - puntomarinero.com Registrazione di documenti . Contabilizzazione delle operazioni in contanti comporta il mantenimento di riviste specializzate (numero KO-3). ... corrente (per organizzazioni pubbliche, filiali), speciale (deposito, lettera di credito, assegni), budget e così via. Il movimento delle risorse che sono memorizzate sul p / s, si riflette nel conto ...

Lettera di credito contabilizzazione. Nota di credito: come ed entro quando emetterla - QuiFinanza una nota credito, infatti, deve contenere tutti gli elementi richiesti per legge in fattura (generalità del cedente e del cessionario complete di partita iva, numero e data del documento, descrizione dei beni/servizi oggetto della transazione, prezzi, importi, iva e così via), trattandosi semplicemente di una nota di variazione riferita a un … Come contabilizzare una lettera di credito sul bilancio - .web La contabilizzazione di una lettera di credito sul tuo bilancio dipende da quando la utilizzi. Uno emesso dal proprio istituto finanziario funge da sostituto del credito. Quella istituzione, spesso una banca, entra nelle tue scarpe e paga il venditore. Sei quindi responsabile per il rimborso della banca. La contabilizzazione dei costi del personale: le scritture contabili La scrittura contabile conseguente, eseguita anch'essa per competenza economica, rileva il costo addebitato all'esercizio corrispondente al premio dovuto all'Ente nell'esercizio successivo. La scrittura relativa al pagamento dell'acconto (entro il 16 febbraio di ogni anno) sarà la seguente: Credito ricerca e sviluppo: obblighi documentali e ... - Fisco e Tasse Credito di imposta per le attività di design e ideazione estetica. 6. L'utilizzo del credito d'imposta e relativi obblighi documentali . 7. Modello Dichiarazione Redditi - Quadro RU e ...

La registrazione contabile delle operazioni in Reverse Charge In pratica, integrare la fattura ricevuta vuol dire che il venditore rilascerà un documento privo di Iva, contenente la seguente annotazione: "Operazione senza addebito Iva ai sensi dell'articolo 17, comma 6, DPR n.633/72″ Tale fattura dovrà essere integrata attraverso l'indicazione dell'aliquota e dell'imposta dovuta ad opera di chi la riceve. Nota di credito: cos'è e come si fa - La Legge per Tutti La nota di credito è di fondamentale importanza per i conti al bilancio, poiché nel caso sia stata già emessa e registrata la fattura di vendita, l'azienda non potrà semplicemente restituire le somme in disavanzo alla cliente, essendo presente all'interno della contabilità un documento dichiarante il quantitativo di merce venduta. Nota di credito per annullamento fattura - Telnet Data La nota di credito per annullamento fattura, altrimenti chiamata "nota di accredito", è un documento contabile che attesta un credito verso il cliente rispetto a un bene o un servizio già fatturato. L'emissione della nota di credito è regolata dall'Art. 26 del DPR n.633/1972 in vigore dal 01/01/2017. Nota di credito e nota di debito, le differenze ACCORDI TRANSATTIVI E NOTE DI CREDITO - Studio Benedetti Le note di variazione (o, come vengono solitamente chiamate, note di accredito) sono documenti emessi da un soggetto passiva Iva, per rettificare importi precedentemente fatturati a un cliente. L'articolo 26, D.P.R. 633/1972 detta le regole per la modifica delle operazioni che si sono già cristallizzate ai fini Iva.

Lettere di credito - BANCA INTESA La lettera di credito (Credito documentario o L/C) è una forma di pagamento senza utilizzo del contante rappresentata da un obbligo irrevocabile della banca ... Trattamento fiscale delle note di credito - ADM Associati Una volta che le note di credito sono state integrate con IVA e registrate sia nel libro IVA vendite che acquisti, dovranno essere esposte negli elenchi INTRASTAT, in particolare nel modello INTRA 1-ter (Sezione 2. Rettifiche alle cessioni di beni relative a periodi precedenti). Attività chiave: lettera di credito o di pagamento all ... 3 Aug 2018 — I documenti bancari possono essere utilizzati nelle transazioni solo in seguito alla creazione dei contratti per linea di credito. La banca ... LA CONTABILIZZAZIONE DEI CREDITI COVID-19 - Studio Bogoni 08 Ott. LA CONTABILIZZAZIONE DEI CREDITI COVID-19. La normativa di supporto alle aziende, varata in connessione della pandemia da Covid-19, prevede l'erogazione di numerosi crediti; in particolare, possiamo ricordare il c.d. " bonus locazione" quello per sanificazione e adeguamento dei locali, nonché il contributo a fondo perduto.

Finanziamenti imprese giovani: Scopri adesso le migliori indicazioni ...

La Lettera di Credito (2) – Come funziona - Consulenza Export L'utilizzo della Lettera di Credito L'esportatore invia all'importatore una fattura pro-forma L'importatore chiede alla propria banca di emettere una Lettera di Credito a favore dell'esportatore La banca dell'importatore invia la Lettera di Credito alla banca dell'esportatore L'esportatore riceve la Lettera di Credito dalla banca italiana

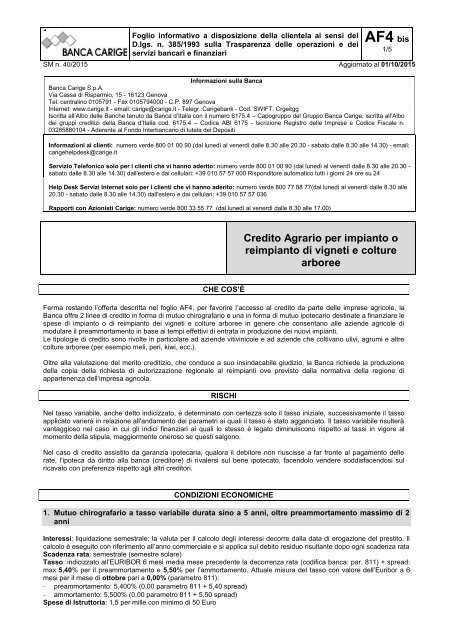

Lettera Di Credito Agrario

Il credito documentario (lettera di credito): cos'è, come ... 24 Feb 2021 — Richiesta di emissione della lettera di credito. Dopo che il venditore ha ricevuto l'ordine d'acquisto e inviato a sua volta una fattura pro- ...

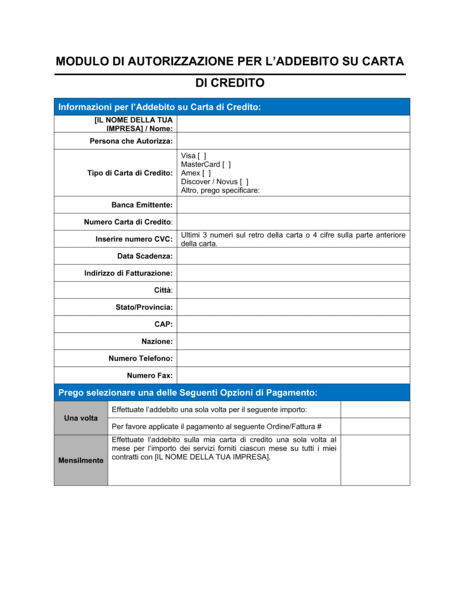

Modulo di autorizzazione per l'addebito su carta di credito - Modelli e ...

Scritture contabili riscossione di un credito mediante bonifico 11/05/ anno x, BANCA C/C · 2.500 ; 11/05/ anno x, CREDITI V/CLIENTI.

SUGGERIMENTI PER UN UTILIZZO CONSAPEVOLE DELLO STRUMENTO - LETTERA DI ...

Come contabilizzare i contributi 2018: metodo diretto e indiretto In relazione al secondo punto, il credito viene contabilizzato in coerenza con le modalità di rilevazione dei costi, e quindi sarà iscritto: tra i contributi in conto esercizio (proventi diversi - voce A5 del conto economico relativo all'esercizio 2017 in cui sono stati sostenuti i costi che lo hanno generato);

1635 Lettera di Credito in Pergamena data a Andrea Laurenti de Medici ...

PDF Guida Pratica: La Gestione operativa delle operazioni di CREDITO ... 7.8 Implicazioni tra credito documentario e termini di resa della merce 8. Il provvedimento cautelare ex art. 700 c.p.c. 9. Tipologie di credito documentario 9.1 Il credito trasferibile 9.2 Il credito sussidiario o controcredito 9.3 Il credito rotativo 9.4 Il credito di anticipazione o con clausola rossa 9.5 Stand-by letter of credit

La Lettera di Credito (2) – Come funziona | CONSULENZA EXPORT

Cessione dei crediti: aspetti contabili e fiscali - Fisco 7 Cessione dei crediti: aspetti contabili e fiscali. Di. Patrizia Tomietto. -. 9 Gennaio 2014. La cessione del credito è un'operazione con la quale il creditore trasferisce ad un terzo la titolarità del suo diritto verso il debitore. La materia è disciplinata dall'art. 1260 C.C., secondo il quale "il creditore può trasferire a titolo ...

Lettera di credito digitale, con Popolare di Puglia e Basilicata e ...

Ricevuta bancaria (Ri.Ba.): incasso e contabilizzazione 24 Oct 2019 — L'istituto finanziario cui fa capo il soggetto che ha deciso di effettuare la cessione del bene o la prestazione del servizio comunica la ...

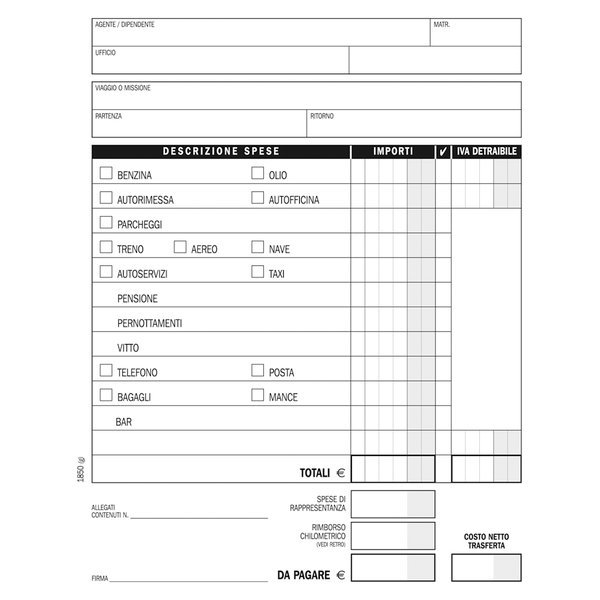

Il Rimborso delle spese carburante ai dipendenti - Studio Associato BC ...

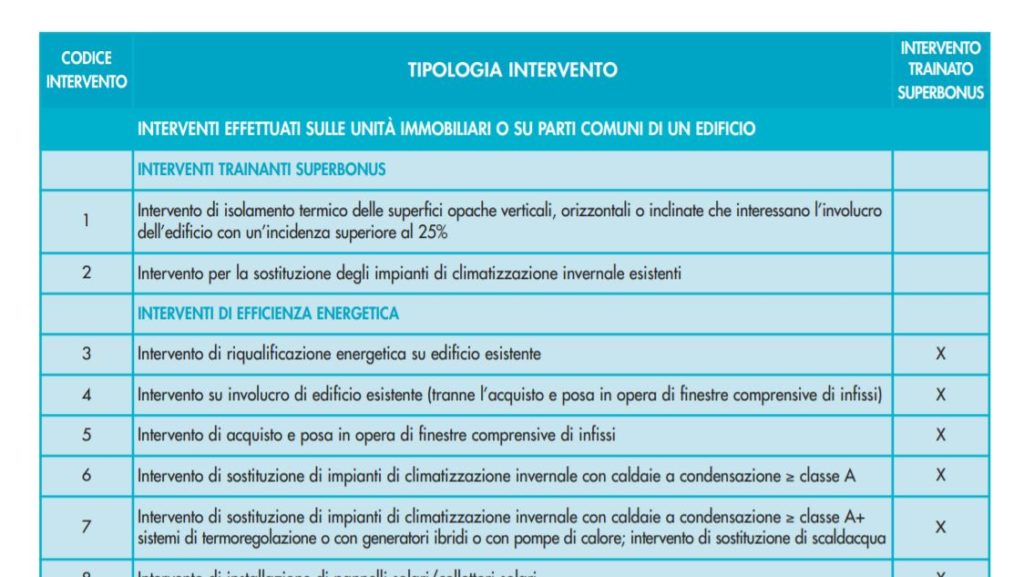

Superbonus 110%: gli effetti contabili dello sconto in fattura - adozione di misure antisismiche di cui all'art. 16-bis, comma 1, lettera i), ... il fornitore registrerà un credito di imposta pari al 110% del corrispettivo ceduto (i.e. 33.000) di cui 3.000 ...

Lettera Di Credito Agrario

Nota di Credito - Fac Simile Lettera e Compilazione - Tua Impresa La nota di credito, o nota di accredito, è un documento fiscale che serve per regolarizzare una situazione contabile. Chi vende un bene o fornisce un servizio, emette, nei confronti di chi acquista, una fattura per l'importo pattuito, cioè l'imponibile, a cui aggiunge l'IVA. Gli imponibili vengono serviranno a determinare gli introiti dell'Azienda.

Lettera di recupero credito - Credit Limits International | Credit ...

Resi su acquisti e resi su vendite: registrazione contabile Esempio di resi su acquisti con nota di credito da ricevere Reso relativo ad un acquisto da un fornitore, con nota di credito da ricevere Al momento della ricezione della nota di credito la scrittura contabile da effettuare è la seguente: Ricevuta nota di credito da parte del fornitore

Lettera Recupero Crediti

PDF Linee guida per il trattamento contabile e l'informativa concernenti i ... Il documento inizia illustrando gli obiettivi generali perseguiti dal Comitato di Basilea nel trattare il tema della corretta contabilizzazione dei crediti e della connessa informativa. Esso fornisce un sommario dei termini chiave e ricollega le presenti raccomandazioni al processo di gestione del rischio di credito.

La lettera di credito

I premi su vendite - MarchegianiOnLine.net Poiché i premi su vendite quantitativi sono riconosciuti a fine anno accade spesso che, alla data di chiusura dell'esercizio, non sia ancora stata emessa la nota credito.. Poiché il premio sulle vendite rappresenta comunque un componente di reddito di competenza dell'esercizio in corso è necessario effettuare un'opportuna scrittura di assestamento volta ad integrare i componenti di ...

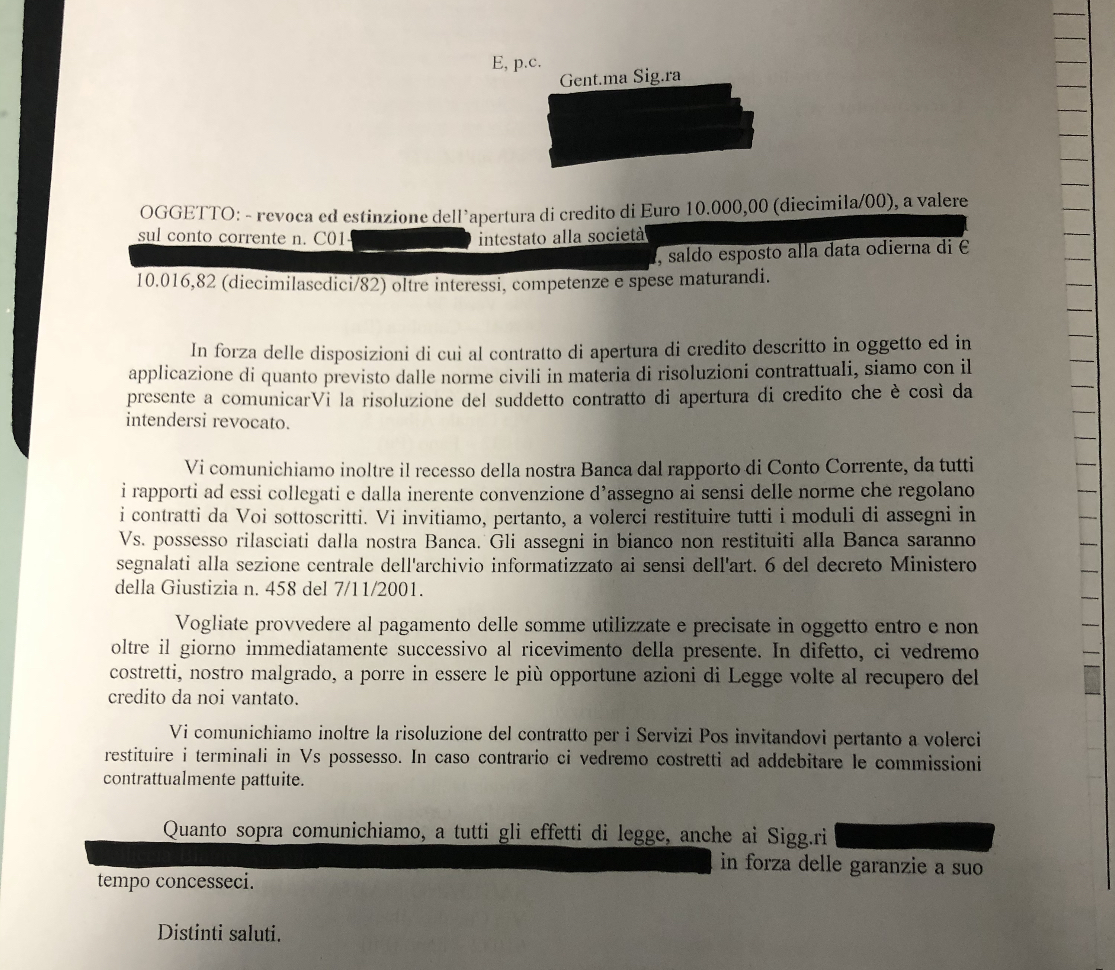

Chiusura sale scommesse: “Ecco la lettera con la quale la banca ci ha ...

PDF Strumenti Finanziari E Tetodologie Di Contabilizzazione lettera f), che non hanno scopi commerciali, e aventi le caratteristiche di altri strumenti finanziari derivati, considerando, tra l'altro, se sono compensati ed eseguiti attraverso stanze di compensazione riconosciute o se sono soggetti a regolari richiami di margini; h) strumenti derivati per il trasferimento del rischio di credito; i) ...

iban bancario esempio

Lettera di credito: cos'è e come funziona - XPED La lettera di credito è identificabile come una forma di pagamento sicura ed evoluta per il commercio internazionale, in quanto rende minimi i problemi di insolvenza spostando l'obbligo di quietanza dall'acquirente ad una banca, la quale si fa garante di tutte le fasi della transazione. Vista la frequenza e la complessità del credito ...

Esempio Di Lettera Recupero Crediti - Esempio di lettera di Joel Moultrie

Note di Credito/Debito e IVA: un approfondimento - Contabilita Facile La norma generale prevede che tutte le note di credito debbano essere emesse entro un anno dalla "effettuazione dell'operazione" (di norma l'emissione della fattura relativa ad una fornitura e/o ad una prestazione) qualora la variazione dell'imponibile derivi da un sopravvenuto accordo tra le parti.

La gestione dei pagamenti internazionali: i casi di incasso e credito ...

LE LETTERE DI CREDITO E L'ITER PER OTTENERLE 14 Nov 2019 — L'acquirente, in forza di quanto statuito e accordato con il venditore, darà istruzioni alla propria banca per l'emissione della lettera di ...

0 Response to "42 lettera di credito contabilizzazione"

Post a Comment